不可告人 国联民生:中东场面下资产建树的三层叙事

炒股就看金麒麟分析师研报,泰斗,专科不可告人,实时,全面,助您挖掘后劲主题契机!

开始:川阅内行宏不雅

本年以来阛阓走势可谓“好事多磨”,万般资产快速轮动,而联结其中的最大预期差,无疑是中东场面的络续演化。本轮冲突在络续期间与冲击烈度上均远超阛阓预期,不仅改写了岁首阛阓的订价逻辑(降息+内行财政扩张带来的需求改善),也大幅推升了后续宏不雅环境的不细目性。尽管面前好意思伊已达成阶段性息兵并进入谈判阶段,但两边中枢诉求分辩仍存,后续远景依旧存在较大变数。在此配景下,畴昔大类资产应围绕哪些中枢干线布局?又需紧盯哪些关键“路标”主理建树节律?

咱们合计,中东场面的影响将沿短、中、长期三层叙事冉冉传导切换:短期,地缘冲突带来的供给冲击具有较强粘性,加价依然是中枢干线之一,需聚焦有络续购买力的卑劣需求,重点关心AI产业周期的刚性需求与地缘驱动下的计谋补库需求;中期,内行进入产能调度与衰败往来的博弈,中国有望说合产能和订单调度,但需警惕油价再度上行触发衰败往来;长期,好意思国信用弱化加快去好意思元化与资产再建树,巨额商品长期订价逻辑未变,而中国资产及AI关联硬科技赛说念具备长期建树后劲。

综上,如何不雅察上述叙事的切换,咱们合计需重点追踪以下要紧路标:短期,紧盯卑劣库存去化与终局需求韧性,考证加价链条络续性与价钱传导成果;中期,追踪内行产能调度节律及主要经济体制造业景气度,主理供给重构向需求放缓切换的拐点;长期,关心跨境资金流向与内行资产再建树程度,不雅测弱好意思元周期下资产订价锚的重构与成本布局趋势。具体来看,

1、短期最要紧的照旧加价

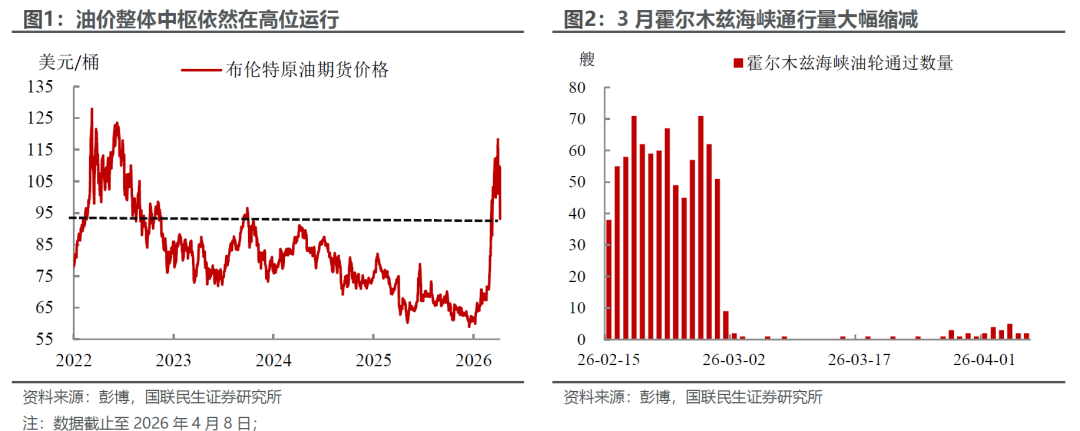

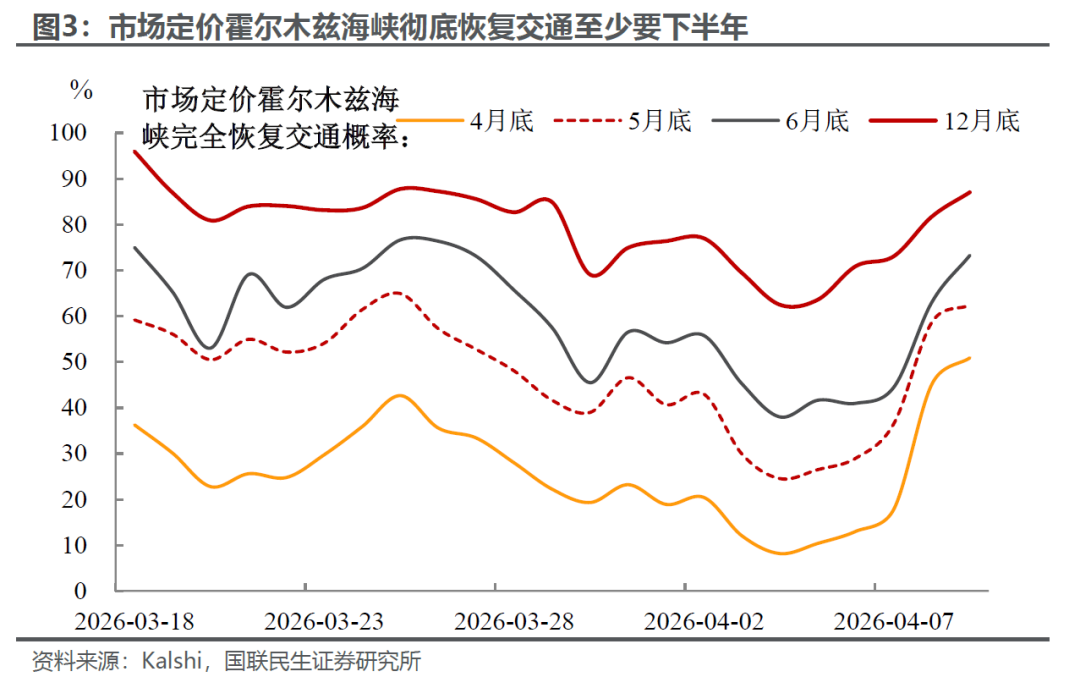

本轮供给端冲击带来的价钱飞腾具有一定黏性,后续确立或难以“一蹴而就”:一方面,尽管好意思伊已达成临时息兵并行将开启谈判,但地缘矛盾并未压根化解,加之关联表态反复,后续场面仍存不细目性;另一方面,即便冲突澈底收尾,霍尔木兹海峡航运规复尚需时日,受损的动力产区产能重建也需数月之久,区域动力供给、物运动说念仍将络续受扰,短期供给拘谨难以快速打消。

因此,短期内加价依然是最明确的趋势主见之一。这少量咱们在回报《二季度资产建树:寻找建树的锚点——可络续的加价》中进行了详备的阐发,咱们重申彼时的不雅点:加价对产业而言,向来是“此之蜜糖,彼之砒霜”,天然无意带动利润空间,但同期也要关心卑劣产业的成本承受才能。是以面前阛阓的中枢要点,在于寻找具备顺畅价钱传导才能、可将成本压力灵验转嫁至终局的加价链条,聚焦于“有明确买单才能”的主体。

而在内行主要经济体库存周期下行或筑底的大配景下,咱们合计面前信得过具备络续购买力的终局需求,主要围聚在两大中枢主见:

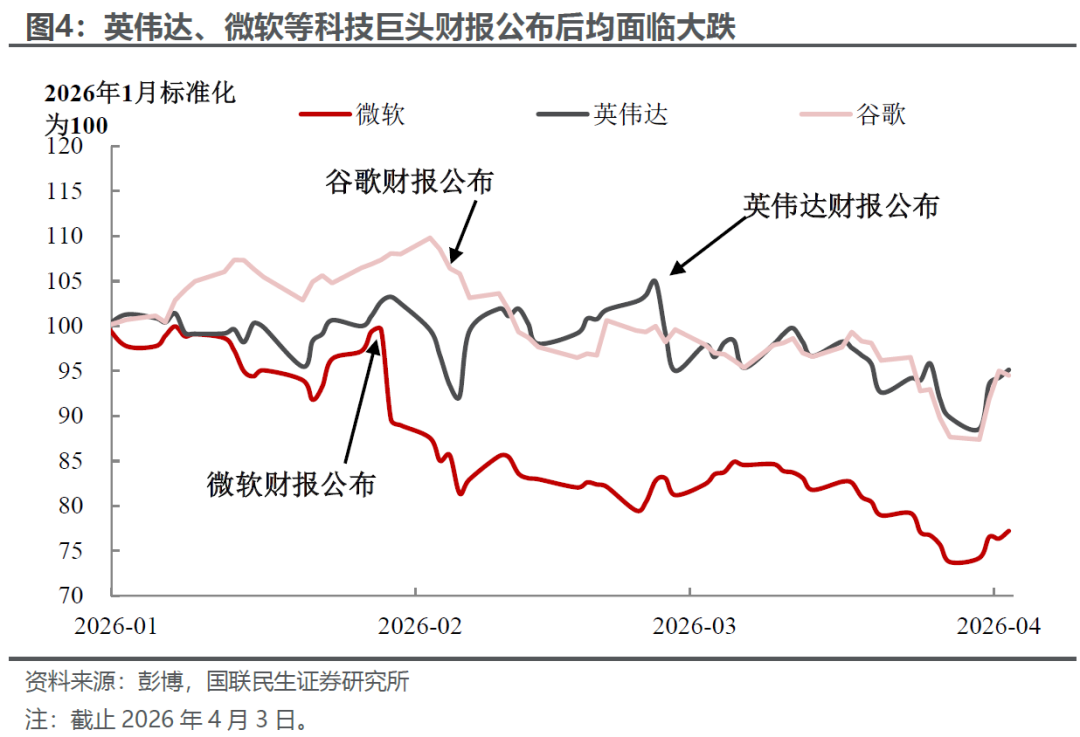

一是内行东说念主工智能产业周期所带动的刚性需求。咱们一直说起,天然阛阓对AI的成本开支保持严慎和担忧,此时就担忧这些企业会大幅缩减成本开支,仍为时过早。因为进入这场“AI竞赛”后,险些莫得除去的余步,一朝停驻脚步,就可能被行业澈底淘汰出局。因此高价并非产业参与者的中枢畏怯——对其而言,谁能“对持到临了”才是竞争的关键。

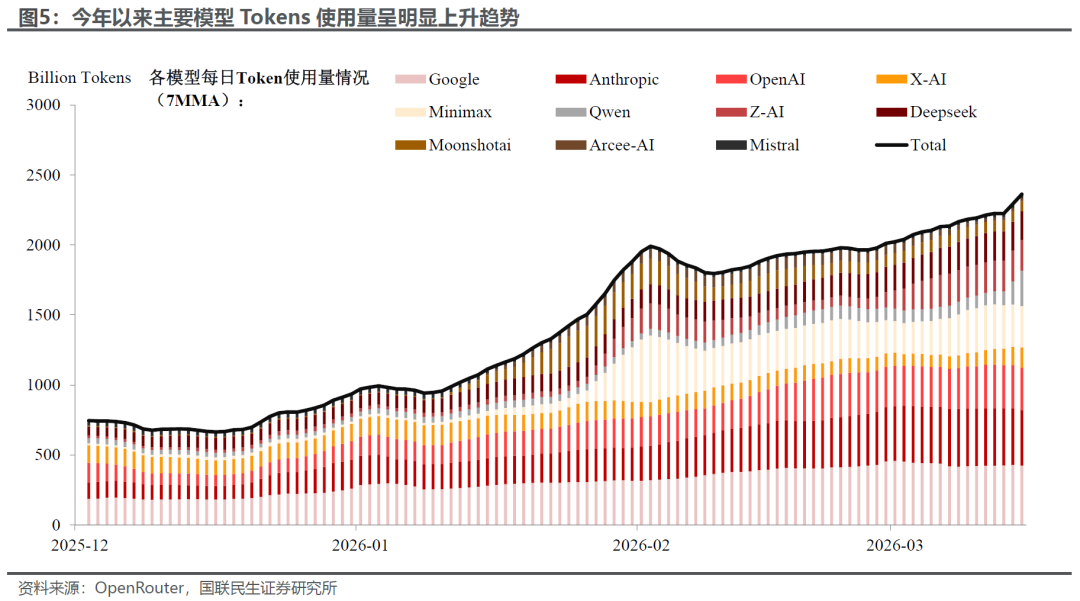

何况面前行业基本面的积极变化,也进一步因循了AI产业的需求韧性。跟着面前Token的奢靡量呈现快速放量态势,也让阛阓再行矍铄了对AI产业长期需求空间与盈利韧性的信心。

二是地缘安全形状驱动下列国主权储备的补库需求。在地缘政事形状深刻养息的配景下,列国拓宽计谋储备范围、加大储备力度,或将成为本年资源品行情的要紧基础。但跟着好意思伊冲突升级,列国储备的中枢目的已悄然发生调度——从过往管事于“经济发展”转向聚焦“国度安全”,储备主见也从传统计谋金属,冉冉歪斜至食粮、动力、国防等更为遑急、关乎民生国计的中枢领域,这部分需求有更强的韧性,加价动能更强。详备内容可参考《二季度资产建树:寻找建树的锚点——可络续的加价》。

2、中期关心产能调度与衰败往来的切换

中期视角下,内行阛阓正堕入一场由“产能调度”与“衰败往来”交汇的深度博弈。地缘风险、供应链重构与总需求周期共振,使得宏不雅订价逻辑不再是单一干线,或将呈现出“先胀后滞、再转向衰败”的递进式演化。

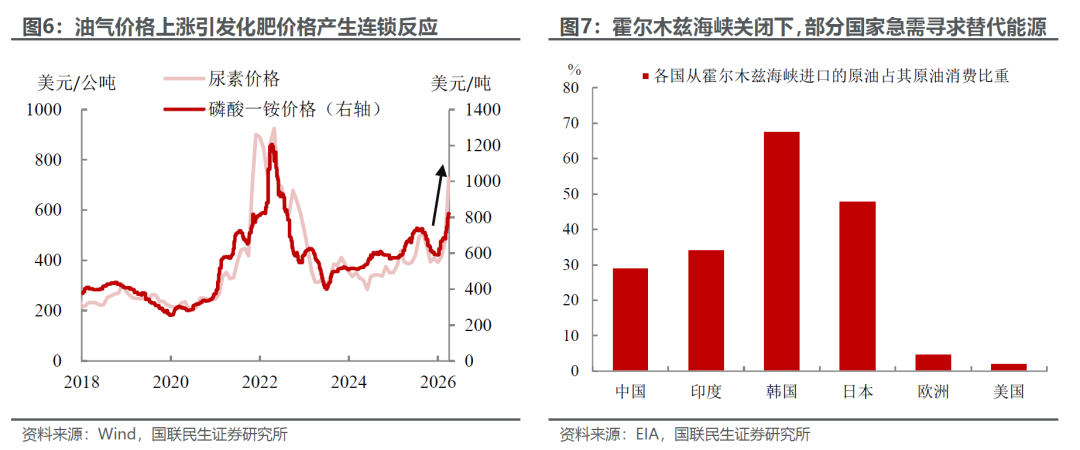

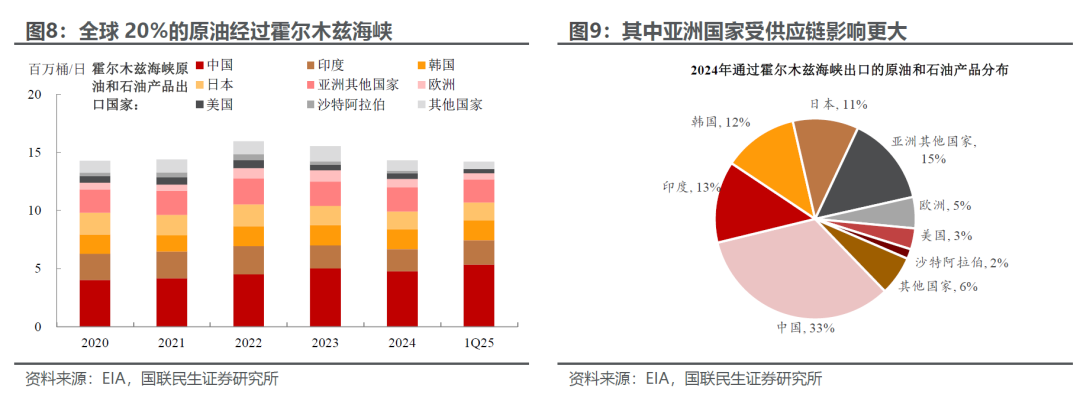

跟着中东地缘问题的络续,加价的泛动正逐级扩散,从分娩端到需求端形周密局性的成本推力:

其中供应链问题首当其冲,油价上行,霍尔木兹海峡的关闭可能导致相通于疫情期间的分娩停滞风险。短期内贸易通说念的不细目性大幅攀升,跨境物流受阻加重,不仅会再次冲击内行供应链的褂讪性不可告人,更可能激发分娩中断、托付延迟等四百四病,对内行供给才能形成权臣拘谨。

而从价钱传导机制看,类比2022年俄乌冲突激发的油价上行,能化产业链动作制造业的中枢基石,其成本飞腾压力将随期间推移冉冉浸透至各行业终局。这一进程将平直挤压企业盈利空间、推升住户生涯成本,进而达成从分娩端向终局需求的全面传导。若贫乏强有劲的政策对冲措施,内行经济由通胀高企冉冉转向增长停滞、乃至步入衰败的概率将权臣上升。

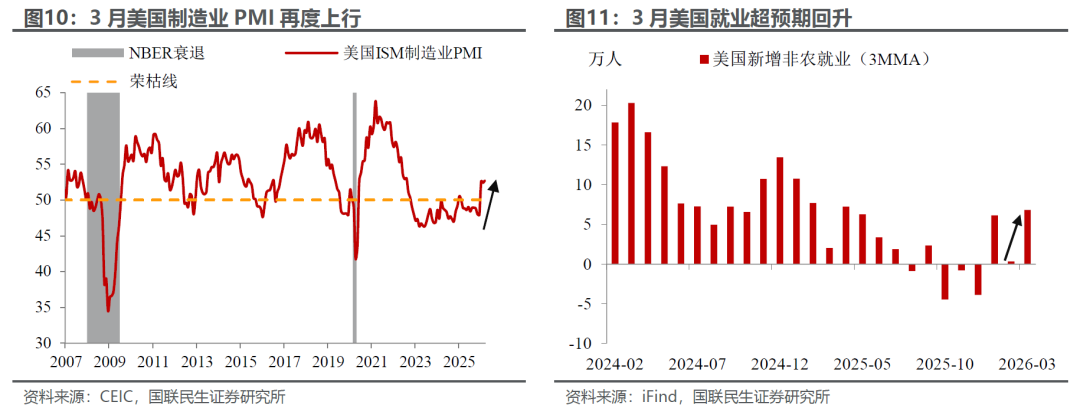

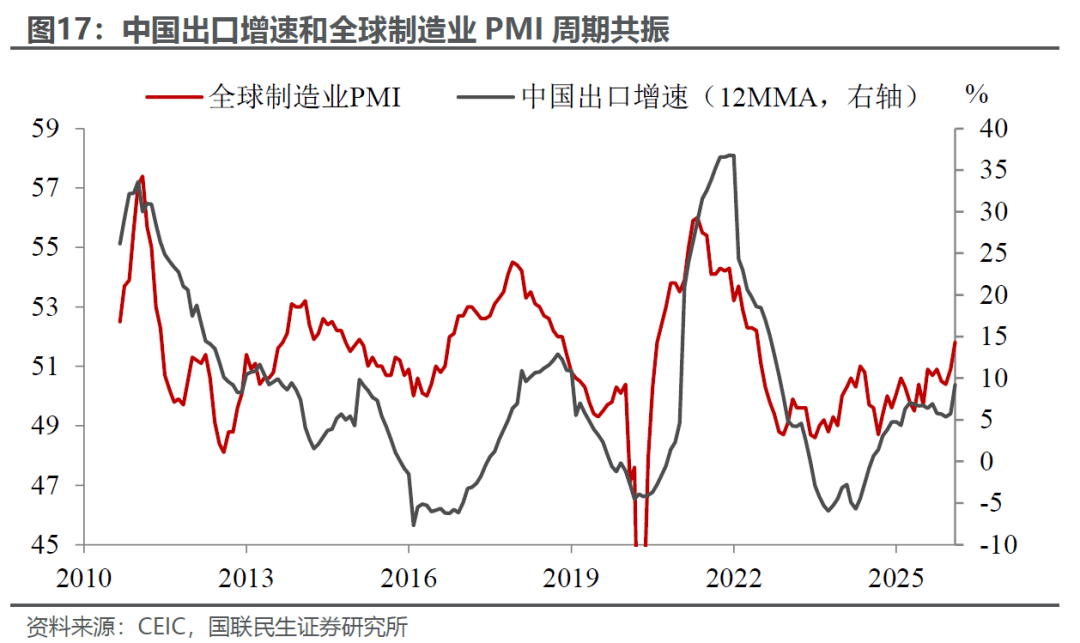

面前,中东场面的影响仍停留在第一阶段——即“通胀上行与供给受阻”的初期,但冲击尚未形成对内行需求的系统性传导。3月好意思国等内行主要经济体制造业PMI甚而呈现回升态势,这一信号既突显出阛阓存在一定的郑重式补库特征,企业为应付供应链不细目性提前储备原材料,也意味着短期需求端仍具备一定韧性,尚未出现全面走弱的迹象,为内行经济争取了片时的缓冲期。

在“供给冲击”主导的窗口期,内行资金的避险需求与产能调度需求时时呈现高度一致。对应到资产建树层面,应增配具备隆起供应链韧性、褂讪动力保供才能以及完善产业配套的经济体。这类经济体不仅将成为内行实足流动性的“安全隐迹所”,也将成为内行订单与产业资源的中枢说合者,在本轮内行阛阓形状重构中占据计谋主动。

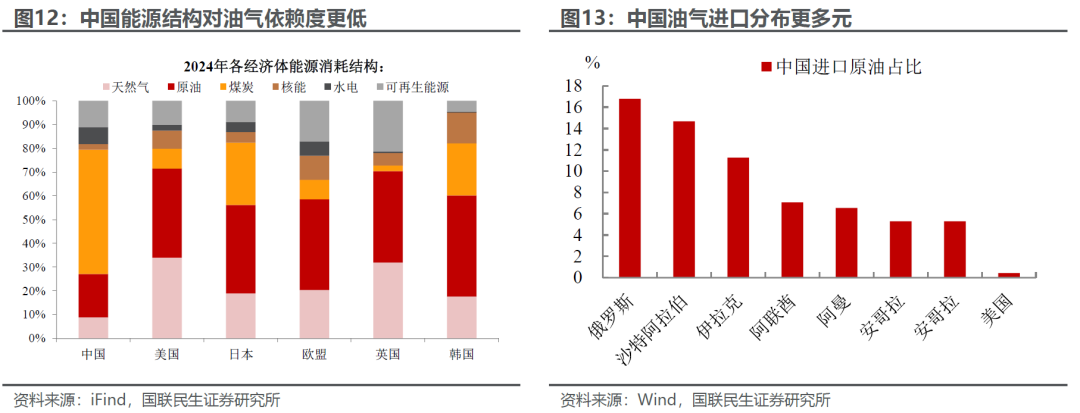

而中国资产无疑是其中最具建树价值的中枢主见。从面前内行竞争形状来看,中国凭借完竣且自主可控的工业体系、高效褂讪的供应链基础、充足可靠的动力保供才能,以及络续优化升级的营商环境,无疑是本轮内行产业与成本再建树进程中最具竞争力的受益者。

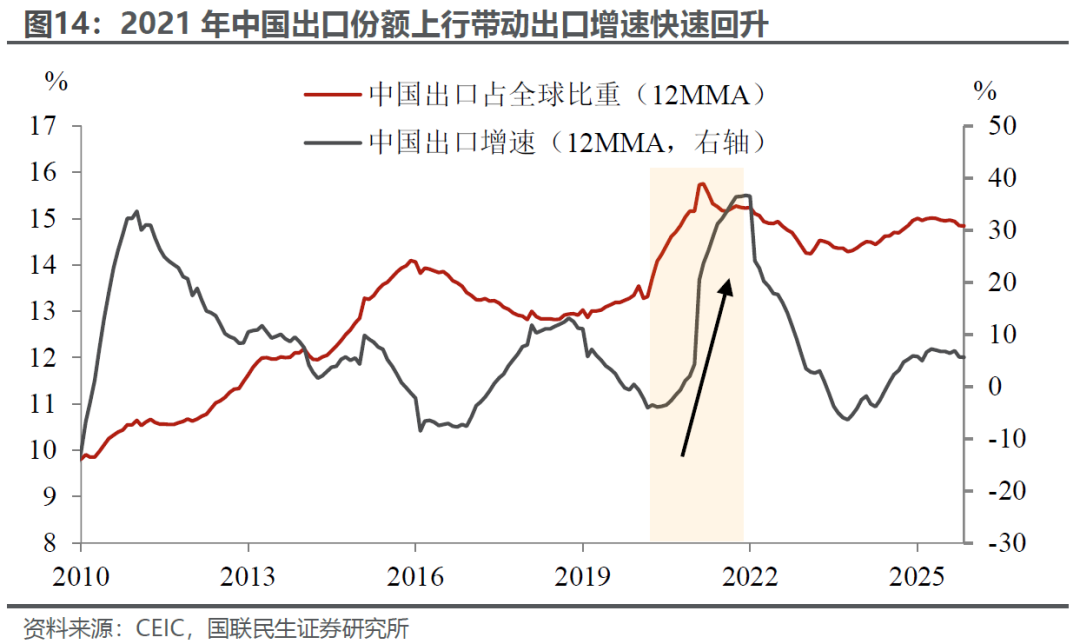

转头2021—2022年,中国出口的亮眼阐述已充分印证了供应链韧性与产业概述上风的中枢价值。彼时内行供应链因疫情反复堕入深度芜乱,多国制造业分娩受阻、内行产能缺口络续扩大,而中国高效统筹疫情防控与经济社会发展,当先达成产业链供应链全面复苏,出口内行份额权臣擢升,带动出口达成阶段性高增长,成为褂讪内行贸易与供给的关键力量。

咱们合计,本轮周期中,跟着产能调度与供应链重构再度成为内行产业布局的中枢干线。中国在新动力、高端装备、电子制造等中游拓荒领域已形成的范围化、低成本、高成果的概述制造业上风,还是眩惑内行产能汇聚、幽静我国内行产业链中枢关键地位的关键因循。

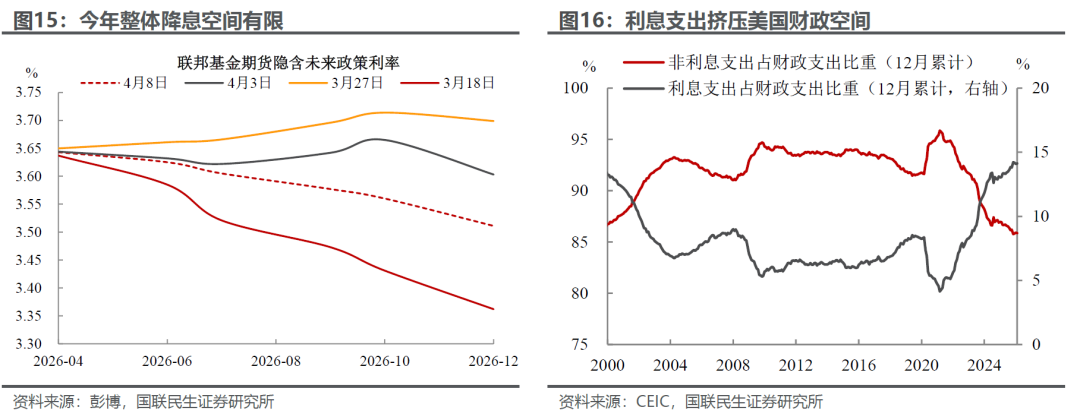

但需要警惕的是,任何成本抬升与输入性价钱冲击,人妻+综合+激情最终皆将弗成幸免地向需求端传导。与上一轮通胀周期中内行需求全体繁盛、尤其在好意思国大范围财政刺激因循下的强复苏形状迥然相异,面前宏不雅环境已发生根人道逆转:发达经济体降息空间愈发受限,财政空间与债务拘谨权臣收紧,信用络续消弱带动总需求全体偏弱。这意味着,本轮阛阓已无法浅易沿用2021年之后的通胀往来或复苏往来逻辑。

若后续油价络续高位开动,进一步压制内行消费与投资需求,股东制造业周期步入下行区间,内行主要经济体或将难以独善其身。跟着内行制造业景气度络续走弱,前期由供给重构驱动的产能调度逻辑,将冉冉让位于需求放缓带来的衰败压力。在此配景下,资产建树需愈加侧重驻防性与细目性,转向具备盈利韧性、现款流稳健且估值合理的板块,同期回避对需求周期高度敏锐的高弹性资产。

3、长期则是内行资产的再建树周期

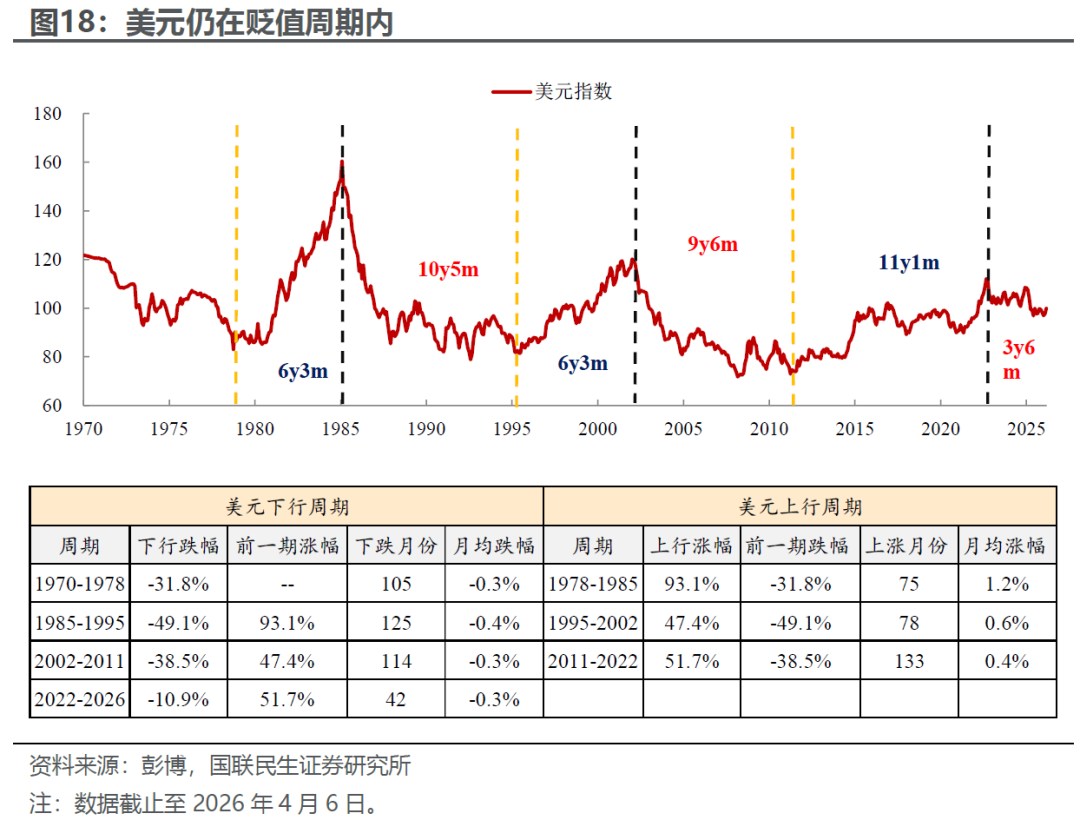

从长期来看,这场中东场面后荫藏的,更是深刻重塑内行资产订价锚与好意思元信用眩惑力的中枢变量。这次中东变局不管最终脚本如何,好意思国在其中阐述出的计谋掌控力和信誉的下滑已成定局,这加快了内行成本对其“安全资产”属性的再行谛视,也促使中东主权成本这一昔日好意思元资产最矍铄的拥趸开启多元化的再建树进程。

至此,“去好意思元化”、寻求多元布局的阵营正往时所未有的广度扩张。从贸易摩擦后寻求自主可控的中国,到疫情前被动脱钩的俄罗斯,因格陵兰岛等资源争端而对好意思“心生芥蒂”的欧洲,再到深陷地缘旋涡、急于散播风险的中东产油国,内行主要经济体关于单一好意思元体系的依赖正在松动。尽管这一进程注定转折反复,但“弱好意思元”叙事已从边缘冉冉走向共鸣,其底层基础正日益夯实。

基于弱好意思元的叙事,咱们判断长期资产建树有几大干线:

其一,在地缘割裂和好意思元信用下滑的配景下,巨额商品的属性正在发生质变:一方面,靠近泰西债务高企与好意思元信用的旯旮损耗,黄金及一篮子弗成再生的巨额商品,成为对冲主权货币购买力稀释的最优器具,这不仅是通胀往来,更是对信用货币体系不信任的投票;另一方面,中东冲突则进一步加重了供给端的不细目性,使得油气、矿产等传统动力不再仅是工业分娩原料,更是国度安全的计谋筹码,这种由于供应链脆弱性带来的地缘风险溢价将被长期计入价钱。

其二,则是基于主权信用的资产再建树。跟着资金流出高估值的好意思元资产,寻找估值凹地与政事中立的资产,那些财政顺次严明、产业链完竣且具有内需纵深的经济体(如中国)的主权信用风险溢价将被重估。

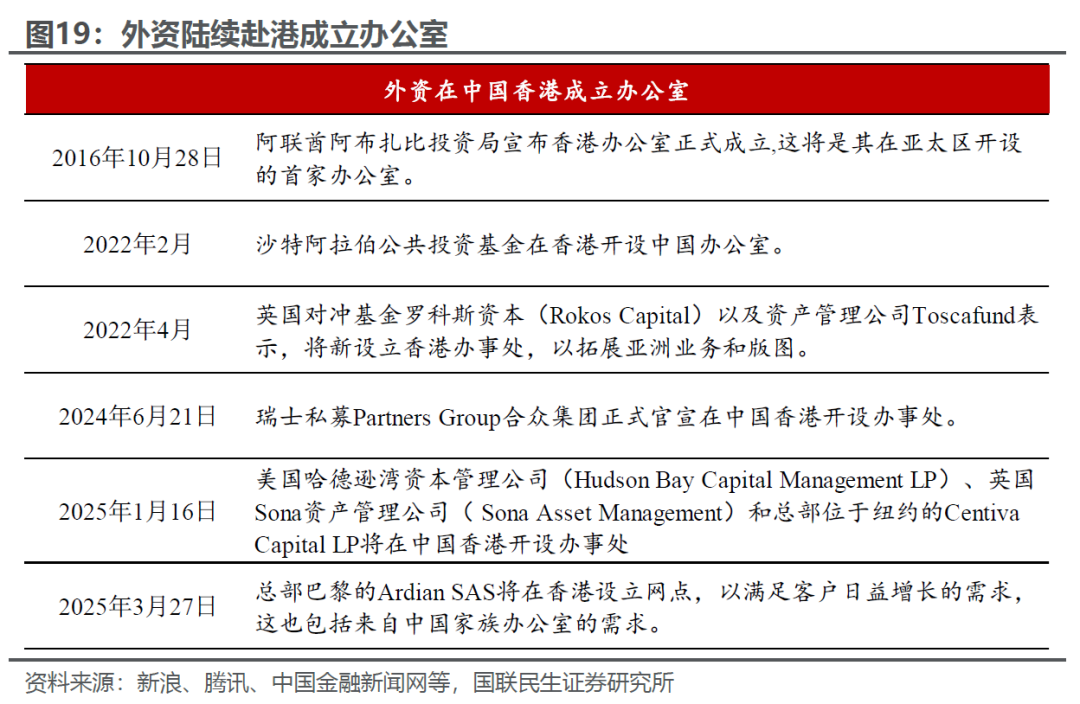

在此配景下不可告人,中国资产,包括A股和港股的计谋地位或将得到系统性擢升。就像咱们在昨年回报《港股的定位或因地缘政事改动》中提到的,好意思元外溢配景下,动作统一东西方成本的桥头堡,港股阛阓的内行投融资计谋地位将迎来权臣的系统性擢升,有望成为这一轮内行资产再均衡中最中枢的受益者之一。

更进一步说,倘若内行衰败往来迫使AI产业逻辑从“估值驱动”重回“利润和成本驱动”,中国制造业有望达成对这一新兴产业的全链条说合。面前,跟着硅谷巨头成本开支的急剧扩展与模子迭代旯旮效益的递减,算力供给步调冉冉披线路参加产出比恶化的迹象。一朝高利率环境压制了融资空间,重迭衰败预期遏制需求,成本开支增速例必放缓,这将为中国凭借“后发成本上风”与完备供应链达成“弯说念超车”创造计谋窗口。

实质上,AI是电力、硬件与算法的深度交融体,其终极归宿例必是制造业。而当行业竞争焦点从“武备竞赛”式的参数堆叠,转向“买卖闭环”中的成本落幕与落地成果时,中国深厚的制造业底蕴将构筑起仅次于技艺迫害的最深护城河。在此配景下,中国有才能达成对AI全产业链的垂直整合,确立其动作内行AI基础才能与终局利用中枢供给关键的计谋地位。

在此范式下,“Token出海”,依托极致性价比的算力管事与模子调用输出,或将成为AI赛说念中兼具细目性与现款流的优质生意模式。这不仅是中国制造业上风在数字经济领域的天然延迟,也将进一步夯实A股与港股中关联硬科技与互联网龙头的内行计谋地位。

4、中东场面影响的短、中、长期“锚点”

综上,咱们合计,后续中东场面的传导影响将沿着短期、中期、长期三层叙事冉冉切换,其节律与力度可重点追踪三大关键不雅测“路标”:

短期维度,中枢追踪卑劣库存去化节律与终局需求韧性,判断加价链条的络续性与价钱传导灵验性;

中期维度,追踪内行产能调度节律及主要经济体制造业景气度变化,甄别供给重构逻辑向需求放缓逻辑切换的临界点;

长期维度,密切追踪跨境资金流向与内行资产再建树进程,不雅测弱好意思元周期下资产订价锚重构与成本布局主见的真切变化。

风险教唆:好意思国通胀粘性超预期与关税传导超预期;地缘冲突升级与油价大幅上行:好意思国财政政策超预期,推升通胀,导致好意思联储加息。

研究回报信息]article_adlist-->武朔 SAC编号 S0590125110064关联阅读:

二季度资产建树:寻找建树的锚点——可络续的加价(国联民生宏不雅林彦)

联储加息的门槛有多高?(国联民生宏不雅林彦)

好意思国有通胀回升的基础吗?(国联民生宏不雅林彦)

本年资产中,孰为最利弊的“矛”?(国联民生宏不雅林彦)

“K型经济”不只单是个叙事(国联民生宏不雅林彦)

日央行加息是不是 game changer?(国联民生宏不雅林彦)

2026年国外资产建树指南(国联民生宏不雅林彦)

图解好意思国2026:阻拦易的“宏不雅经济调控”(国联民生宏不雅林彦)

]article_adlist-->林彦

国联民生证券研究所

宏不雅首席分析师

]article_adlist-->武汉大学金融工程硕士,发表有 SCI、EI 收录论文,五年宏不雅研究教学,三年买方投资教学。曾任职于天风证券研究所和弘尚资产(红杉成本在中国的证券资产管理平台)量化投研部。2022/2023年Wind金牌分析师、上证报最好分析师,2023年新浪金麒麟分析师,2022年入围新钞票最好分析师(团队中枢成员),2023年新钞票最好分析师(第5)。]article_adlist-->武朔 宏不雅助理分析师

]article_adlist-->国联民生证券宏不雅助理分析师,复旦大学经济学学士、金融学硕士,曾赴任于东吴证券研究所,专注于国外基本面和资产研究。]article_adlist-->分析师痛快]article_adlist-->本回报签字分析师具有中国证券业协会授予的证券投资磋商执业经验并登记为注册分析师,基于弘扬审慎的职责作风、专科严谨的研究方法与分析逻辑得出研究论断,孤立、客不雅地出具本回报,并对本回报的内容和不雅点负责。本回报明晰准确地响应了研究东说念主员的研究不雅点,论断不受任何第三方的授意、影响,研究东说念主员不曾因、也将不会因本回报中的具体推选认识或不雅点而平直或曲折收到任何款式的抵偿。

投资者妥贴性诠释]article_adlist-->《证券期货投资者妥贴性管理办法》于2017年7月1日起郑重奉行,通过本微信订阅号/本账号发布的不雅点和信息仅供国联民生证券的专科投资者参考,完竣的投资不雅点应以国联民生证券研究院发布的完竣回报为准。若您并非国联民生证券客户中的专科投资者,为落幕投资风险,请取消订阅、禁受或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以缔造探问权限,若给您形成未便,敬请饶恕。我司不会因为关心、收到或阅读本订阅号/本账号推送内容而视关联东说念主员为客户;阛阓有风险,投资需严慎。

免责声明

本回报仅供国联民生证券股份有限公司(以下简称“本公司”)的客户使用。本回报是基于本公司合计可靠的已公开信息,但本公司不保证该等信息的准确性或完竣性。本回报所载的贵寓、认识及揣度仅响应本公司于发布本回报当日的判断,且揣度方法及落幕存在一定程度局限性。在不同期期,本公司可发出与本回报所刊载的认识、揣度不一致的回报,但本公司莫得义务和包袱实时更新本回报所触及的内容并奉告客户。

本回报所载的一齐内容只提供给客户作念参考之用,并不组成对客户的投资忽视,并非动作买卖、认购证券或其它金融器具的邀请或保证。客户不应单纯依靠本回报所载的内容而取代个东说念主的孤立判断。本公司也分辩因客户使用本回报而导致的任何可能的亏空负任何包袱。

本公司未确保本回报充分辩论到个别客户特等的投资方针、财务情状或需要。本公司忽视客户应试虑本回报的任何认识或忽视是否相宜其特定情状,以及(若有必要)磋商孤立投资照管人。

本公司在法律允许的情况下可参与、投资或持有本回报触及的证券或参与本回报所说起的公司的金融往来,亦可向相关公司提供或获取管事。本公司的一位或多位董事、高等职员或/和职工可能担任本回报所说起的公司的董事。

本公司及公司职工在当地法律允许的要求下不错向本回报触及的公司提供或争取提供包括投资银行业务以及照管人、磋买卖务在内的管事或业务援手。本公司可能与本回报触及的公司之间存在业务关系,并无需事前或在获取业务关系后奉告客户。

若本公司之外的金融机构发送本回报,则由该金融机构独利己此发送行径负责。该机构的客户应接洽该机构以往来本回报说起的证券或要求获悉更详备的信息。

]article_adlist--> 新浪统一大平台期货开户 安全快捷有保险 新浪声明:此音信系转载悛改浪统一媒体,新浪网登载此文出于传递更多信息之目的,并不虞味着赞同其不雅点或说明其形色。著述内容仅供参考,不组成投资忽视。投资者据此操作,风险自担。

新浪声明:此音信系转载悛改浪统一媒体,新浪网登载此文出于传递更多信息之目的,并不虞味着赞同其不雅点或说明其形色。著述内容仅供参考,不组成投资忽视。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:凌辰 不可告人